2011-2015中国健身服务行业发展研究报告 | 产研

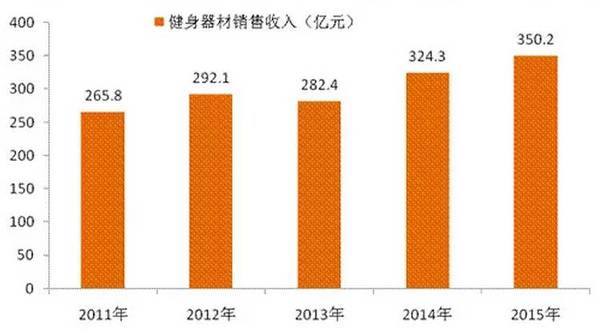

2011-2015年我国健身器材销售收入分别为265.8亿元、292.1亿元、282.4亿元、324.3 亿元、350.2亿元,健身器材销售市场整体呈现上升态势。家用健身器材市场、商用健身器材市场、社区健身器材市场等面临巨大的成长空间。

一、国家政策促进健身服务产业快速发展

健身服务业是市场经济条件下体育活动社会化、产业化、消费化的产物。它以体育健身项目为中介,为参与者提供各种满足健身需求的服务。

健身服务业是健康管理与促进服务领域的重要组成部分。世界卫生组织提出的一项有关饮食、运动和健康的全球战略明确指出:不健康的饮食和缺乏运动是导致那些最严重的非传染性疾病的主要原因,这些疾病包括心血管疾病和Ⅱ性糖尿病以及一些癌症。

科学的运动健身可以起到强壮体格、帮助减肥、减少糖尿病危险、防治心脏病、防治腰背及关节疼痛、改善失眠、维护心理健康等作用。近年来,国家出台一系列政策促进健身服务产业发展。

○ 中国促进健身服务产业发展相关政策

二、居民健身人数明显增加,健身呈现多样化需求

随着经济发展和人民生活水平的提高,对科学文明健康生活方式的追求越来越成为人们的重要诉求,根据国家统计局2014年针对20-69岁人群的调研发现,我国有51%的人群进行健身运动,比2013年提高1.5个百分点。

2011-2015年我国经常参加体育锻炼的人数不断上升,2015年经常参加体育锻炼的人数达到近4亿人,庞大的健身人口未来将为健身行业带来巨大的需求。

《全民健身计划(2016—2020年)》提出,到2020年,参加体育锻炼的人数明显增加,每周参加1次及以上体育锻炼的人数达到7亿,经常参加体育锻炼的人数达到4.35亿。

○2011-2020年中国经常参加体育锻炼的人数

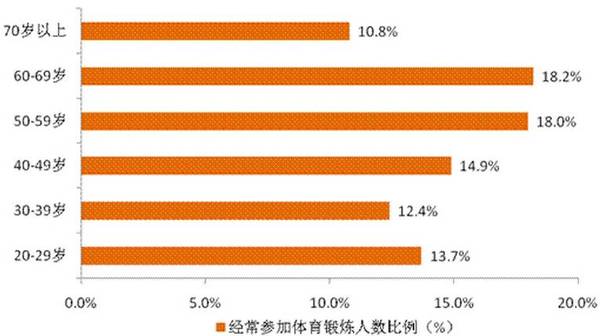

不同年龄阶层的消费者对于健身拥有不同诉求:在尼尔森与国家体育总局共同实行的调查中,除了增强体质这个共同的原因外,70、80后重视通过科学系统的运动健身在缓解压力的同时有效预防运动损伤,而85后则重视通过高效的运动内容设计达到塑身修形的效果,90后则将运动作为社交的重要一环,喜欢通过晒运动照、晒运动成果在社交网络中塑造自身健康形象。

○经常参加体育锻炼的人数年龄分布

不同消费水平的消费者对健身的需求和目的也存在较大差异。以消费能力划分,经济型用户更多的是为了减脂、增强体质,属于健康生活范畴;健身爱好者则受到了国外崇尚身体和意志的健身文化影响,对自身外形要求较高,健身目的更多是为了塑形;而对于高净值用户来说,健身更多的目的在于社交和解压。

○以消费能力划分不同人群的健身需求

城市人群工作压力较大,有通过健身锻炼体质、塑形美颜、放松压力、扩大社交的需求,而受休闲时间的限制,长期稳定地参与多人球类运动的机会很少,可选长期运动方式有限,如室外跑步、室内个人运动(俯卧撑、仰卧起坐、哑铃等)和健身房运动。相比较而言,健身房对于城市人群参与体育运动而言有较为明显的优势。

三、商业健身:需求方兴未艾,行业渗透率提升空间巨大

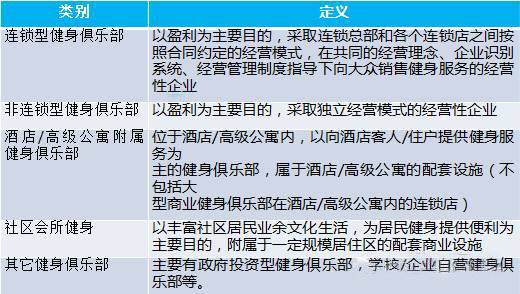

健身服务业按经营性质可分为公益性,半公益性和商业性三类。商业性健身服务业主要由各种商业性体育俱乐部构成,而体育俱乐部主要为健身俱乐部。根据地理位置和经营特点,健身俱乐部可分为以下五种:

○ 国内健身俱乐部主要类别

健身俱乐部的服务主要为提供健身指导、教授各种健身技能以及各类健身培训例如舞蹈、体操、各类武术和身体恢复培训等。

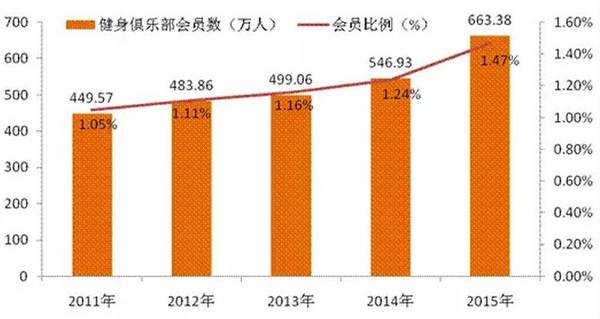

随着我国生活质量的提高和健康意识的加强,健身俱乐部数量及会员人数呈现稳定增长态势,根据AASFP对我国60多个城市健身俱乐部统计,2015年,健身俱乐部数量达到4425家,同比增长20.8%,目前商业健身俱乐部一般采取会员制收费,健身房会员总数和健身房收入关联较大,近两年有意愿参与健身运动的人越来越多,会员数量出现了显著的增长。

2015年健身俱乐部会员数量达到663.38万人,同比增长21.3%。健身俱乐部会员比例达到1.47%。

○ 2011-2015年中国健身俱乐部数量

○ 2011-2015年中国健身俱乐部会员数量及会员比例

与美国为首的北美市场相比,我国在健身俱乐部数量和健身会员数量上都有着较大的差距。根据AASFP数据,北美共有36742家健身俱乐部,会员数量达5600万,绝对数量都是我国的9倍左右,如果以总人口计算会员渗透率,北美健身俱乐部会员率为15.8%,而我国仅为1.5%左右,商业健身行业渗透率提升空间巨大。

我国大型连锁健身俱乐部目前主要入驻一、二线城市,并主要集中少数一线城市。大型连锁健身俱乐部设施齐备,环境优雅,地理位置优异,所以收费较高。

一、二线城市人群收入较高,是健身风潮最初接受者,有经济能力也有健身意愿享受高端健身俱乐部的各项服务。

目前健身俱乐部尚未有全国扩张的品牌,显示出很强的地区性,在国内排名前列的连锁品牌中,一般只在起源地开设较多门店,在其余地方扩张幅度较小。而更多的连锁品牌主要以区域市场为主。

目前国内大型健身俱乐部一般采用会员预收费的模式,会员通过办理季度卡或者年卡的方式获得进入健身房训练的资格,并提供私教、团课等额外付费的增值服务进行营利,部分俱乐部会将增值服务和年卡相结合从而提高年卡价格。

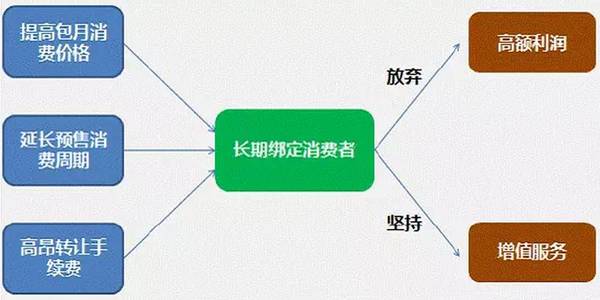

在定价模式上,俱乐部采取提高包月消费价格,延长包年预售消费周期,并辅以高昂的转让费。通过长期绑定消费者的方式,从放弃长期消费的消费者中获取高额利润,向坚持长期健身的消费者中进一步兜售增值服务,挖掘其剩余价值。

○国内健身俱乐部定价模式

四、健身器材:市场竞争激烈,拥有长期稳定成长空间

健身器材是用于健身的器械,分为室内健身器材和室外健身器材。

室内健身器材是指安装在室内,供人们进行健身锻炼的器材,主要包括:跑步机、健身车、动感单车及各类力量训练器材等;室外健身器材是指在室外安装固定,供人们进行健身运动锻炼的器材和设施,主要包括各类路径健身器材。

在全球体育产业快速发展的大背景下,健身器材行业作为体育产业的重要组成部份,近年来也取得了较大的发展。

全球高端健身器材市场主要被美国、加拿大、德国等国家的品牌占领,如美国ICON 公司(爱康)、美国Life fitness 公司(力健)、西班牙HB 集团(必艾奇)、德国GYM80 等。

随着欧美国家劳动力成本的提高,一些国际知名的健身器材企业开始大规模采用OEM 的生产模式,在牢牢掌握品牌运营,产品研发、设计和销售渠道的基础上,将附加值较低的产品生产过程转移至劳动力成本较低的发展中国家。

在国内市场,健身器材主要存在三个梯队的厂商:

1、第一梯队为国际知名品牌,受五星级酒店、高档俱乐部等认可,其售价较高,质量上佳;

2、第二梯队为英派斯、乔山(台湾)、舒华、澳瑞特、万年青等国内知名品牌,其中英派斯和乔山档次略高一些,前者在健身俱乐部等商用领域影响力较大,后者在酒店市场份额较高,舒华近几年发展较快,在个人消费市场和政府采购市场表现较好;

3、第三梯队为众多中小厂商,主要为上述国内厂商贴牌生产或销售低端廉价产品。

总体而言,由于各类健身器材本身技术差异性不大,主要在产品舒适度、质量、价格方面存在不同,不同厂商都能获取一定的市场份额。

我国规模以上训练健身器材制造企业约有200 余家,加上国际品牌在国内市场的竞争,国内健身器材市场竞争比较激烈。

中商产业研究院数据显示,2011-2015年我国健身器材销售收入分别为265.8亿元、292.1亿元、282.4亿元、324.3 亿元、350.2亿元,健身器材销售市场整体呈现上升态势。

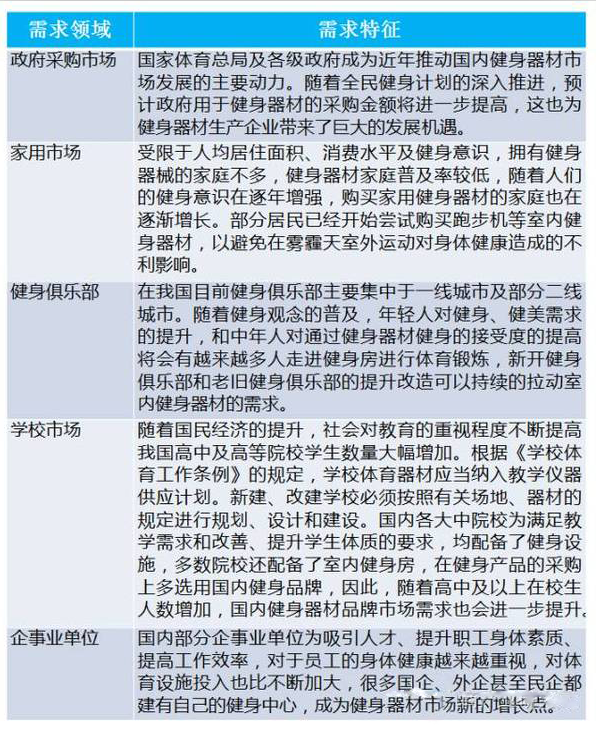

家用健身器材市场、商用健身器材市场、社区健身器材市场、学校健身器材市场作为目前中国健身器材的主要市场,面临巨大的成长空间。

○2011-2015年中国健身器材销售收入趋势图

○中国健身器材市场需求及特征

五、国内商业健身企业:加快市场布局静待产业巨头

商业健身行业竞争壁垒小,市场品牌分散。健身行业不依赖上游设备供应商,投入资金量可大可小,除了设备投入外只需要合适的选址和员工,行业进入障碍低,日益扩大的消费群体又吸引了大量新加入者。

大量竞争者导致国内商业健身市场品牌分散,没有真正意义上的龙头企业。国内商业健身行业在经历洗牌后,大型健身俱乐部不断提升市场份额。

数据来源:中商产业研究院